Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций (Payback Period)

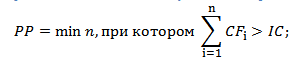

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

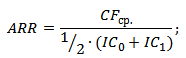

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Динамические методы оценки эффективности инвестиций/инвестиционных проектов

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

Чистый дисконтированный доход (Net Present Value)

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

- Расчет денежного потока по годам: E7=C7-D7

- Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7

- Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

Внутренняя норма прибыли инвестиционного проекта

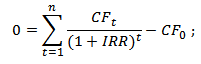

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Мастер-класс: «Как рассчитать внутреннюю норму доходности для бизнес плана»

Индекс прибыльности инвестиций (Profitability index)

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

Формула расчета индекса прибыльности инвестиций

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Разновидность формулы индекса прибыльности инвестиций

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

- Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7

- Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6

- Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

- Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7

- Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8

- Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Тема сегодняшней публикации для читателей нашего блога не нова. О том, что такое NPV и как рассчитать этот показатель, мы с той или иной степенью детализации уже вели речь в публикациях, посвященных теоретическим аспектам чистой приведенной стоимости.

Для более глубокого усвоения представленного ниже материала рекомендуем освежить в памяти некоторые концепции, бегло пробежавшись по следующим статьям:

Представленного в этих статьях материала хватит вполне, чтобы почувствовать себя спецом в весьма тонких вопросах математики, без которых не обходится ни один профессиональный (в их числе, разумеется, и Уоррен ).

Повторяться мы не станем. Наша задача – разобрать несколько практических примеров, которые помогут буквально почувствовать нутром смысл формулы NPV , включая каждый из входящих в нее параметров.

Что такое NPV

Традиционная расшифровка аббревиатуры NPV такова — Net Present Value.

Дословный перевод допускает троякое прочтение:

чистый дисконтированный (сокращенно – ЧДД; это сокращение нередко включается в математические формулы русскоязычных учебников),

чистая текущая стоимость (сокращение ЧТС практически хождения в научной литературе не имеет) и – самое распространенное —

чистая приведенная стоимость (ЧПС) .

Все три прочтения суть идентичны. С математической точки зрения, NPV – это величина, равная сумме приведенных к сегодняшнему дню потоков.

Инвестиционный смысл этого определения в том, чтобы показать размер финансовой отдачи от вложений в с сопутствующих .

С этих позиций NPV может служить мерилом инвестора.

Если эта величина положительна , значит инвестиция окупится, и инвестор получит прибыль.

Если NPV окажется отрицательной величиной , это свидетельство проекта.

Теоретически NPV может оказаться равным нулю , что будет означать лишь то, что начальные вложения в проект окупятся, но не более того. Лучше поискать проект с большей финансовой отдачей.

Традиционно расчет NPV служил (и служит до сих пор) действенным критерием принятия о вложении либо отказе от вложения в тот или иной проект.

С 2012 г. с подачи Организации Объединенных Наций по развитию (ЮНИДО) общепризнанным к выбору наилучшего инвестиционного решения считается расчет скорости удельного стоимости, включающего в себя и расчет NPV.

Последний метод предложен в 2009 г. группой экономистов во главе с российским ученым А.Б. Коганом и весьма эффективен при сравнении альтернатив с разными параметрами (то есть в ситуациях, где традиционные методы NPV и либо противоречат друг другу, либо приводят к неоднозначным выводам).

Указанному методу мы в ближайшем посвятим отдельную публикацию.

Сейчас же сосредоточимся на том, как рассчитать NPV проекта, используя для этих целей известную формулу.

NPV: формула расчета (пример)

Задача . Имеется три проекта для инвестиций. Первоначальные инвестиции С 0 в каждый из них составляют 400 условных единиц. Известна прибыль (П n ) , которую смогут генерировать проекты в ближайшие пять лет:

| Проект | Начальные инвестиции | Прибыль по годам | ||||

| П1 | П2 | П3 | П4 | П5 | ||

| Проект 1 | 400 | 80 | 105 | 120 | 135 | 150 |

| Проект 2 | 400 | 100 | 117 | 124 | 131 | 118 |

| Проект 3 | 400 | 100 | 125 | 90 | 130 | 145 |

Норма прибыли i составляет 13 %. выбрать наиболее проект, используя формулу NPV.

Решение . Интересующая нас формула имеет следующий вид:

В этой формуле CF t обозначает чистый денежный поток на t -ом годичном интервале, i — (в десятичном выражении), N – количество лет.

В представленной формуле главное разглядеть фактор (коэффициент) дисконтирования 1/(1 + i) t .

В нашем случае для t = 0 он будет равен 1, для t = 1: 1/(1+0,13) 1 = 0,885 и т.д.

Рассчитаем значения NPV для каждого из трех проектов, используя табличное представление (оно более наглядно).

| Проект 1 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 80 | 0,885 | 70,80 |

| 2 | 105 | 0,783 | 82,22 |

| 3 | 120 | 0,693 | 83,16 |

| 4 | 135 | 0,613 | 82,76 |

| 5 | 150 | 0,543 | 81,45 |

| NPV = | 0,39 | ||

| Проект 2 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 117 | 0,783 | 91,61 |

| 3 | 124 | 0,693 | 85,93 |

| 4 | 131 | 0,613 | 80,30 |

| 5 | 118 | 0,543 | 64,07 |

| NPV = | 10,41 | ||

| Проект 3 | |||

| Год | Денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -400 | 1,000 | -400 |

| 1 | 100 | 0,885 | 88,50 |

| 2 | 125 | 0,783 | 97,88 |

| 3 | 90 | 0,693 | 62,37 |

| 4 | 130 | 0,613 | 79,69 |

| 5 | 145 | 0,543 | 78,74 |

| NPV = | 7,18 | ||

Наибольший NPV имеет проект 2. С точки зрения NPV, этот проект и является самым выгодным.

Разумеется, вместо таблиц мы бы могли использовать иное представление решения:

NPV 1 = -400 * 1,000 + 80 * 0,885 + 105 * 0,783 + 120 * 0,693 + 135 * 0,613 + 150 * 0,543 = 0,39

NPV 2 = -400 * 1,000 + 100 * 0,885 + 117 * 0,783 + 124 * 0,693 + 131 * 0,613 + 118 * 0,543 = 10,41

NPV 3 = -400 * 1,000 + 100 * 0,885 + 125 * 0,783 + 90 * 0,693 + 130 * 0,613 + 145 * 0,543 = 7,18

Результат расчета NPV будет тот же.

На этом простом примере мы показали, как считать NPV, когда заранее известен объем первоначальных инвестиций и ожидаемые размеры прибыли на ближайшую перспективу.

На практике эти значения известны далеко не всегда, что существенно усложняет задачу выбора наиболее выгодного инвестиционного проекта.

Применение одного лишь метода NPV в таких ситуация может привести к неверным выводам: либо прибыль окажется невысока, либо ждать ее придется неоправданно долго.

Компенсировать недостатки NPV призваны другие расчетные показатели (уже упомянутый нами IRR, отражающий , и некоторые другие).

Думается, после проработки сегодняшней статьи вы уже не будете задаваться вопросом при виде загадочной трехбуквицы NPV, что это такое и как рассчитать сей показатель.

Удачных инвестиций!

ОПРЕДЕЛЕНИЕ

Чистый дисконтированный доход (NPV) представляет собой чистую стоимость денежных потоков, которая приводится на момент расчета проекта.

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

- ЧДД> 0

В этой ситуации можно говорить о выгодности инвестиционных вложений. Но окончательное решение инвестор может принять лишь тогда, когда сравнит данное значение с другими объектами для инвестирования.

- ЧДД < 0

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

- ЧДД = 0

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

ПРИМЕР 1

| Задание | Для реализации проекта компании необходимо вложить 2 000 тыс. руб. на первоначальном этапе, в последующие 3 года за каждый из них предполагаются вложения по 1 000 тыс. руб.

Планируется приток средств каждый год по 2 000 тыс. руб. Норма дисконта при этом составит 10 %. |

| Решение | Определим показатель NPV по данному проекту:

NPV = -2 000 /(1 + 0,1) + 1 000/(1 + 0,1) + 1 000/(1 + 0,1) 2 + 1 000/(1+ 0,1) 3 = — 2000 + 909,09 + 826,45 + 751,31 = 486,85 Вывод. Мы видим, что значение NPV имеет положительное значение, поэтому вложение в этот проект выгодно. Если не рассматривать другие проекты с большим значением NPV, то данные инвестиции можно принять. |

Приветствую! Продолжаем цикл статей о методах оценки инвестиций. Сегодня я расскажу о своем «любимчике» — NPV инвестиционного проекта. Этот показатель нравится мне своей прозрачностью, наглядностью и возможностью «подвязать» будущие денежные потоки к текущему моменту.

NPV – сокращение от английского термина Net Present Value. На русский это переводится как чистая приведенная (к текущему времени) стоимость или ЧПС. Тот же показатель часто рассчитывают как чистый дисконтированный доход или ЧДД.

Простыми словами, метод расчета ЧДД (или ЧПС) представляет собой разницу между всеми «оттоками» и «притоками» денег, приведенными к текущему моменту. Он показывает размер общей прибыли, которую инвестор получит от проекта. Но не в виде банальной разницы между доходами и расходами. А с учетом временной стоимости и рисков всех денежных вложений в инвестиционный проект.

ЧПС позволяет инвестору ответить на следующие вопросы:

- Стоит ли вообще вкладывать сюда деньги?

- Какой из нескольких вариантов выбрать?

- Какой будет внутренняя норма доходности IRR?

Иногда ЧДД интерпретируют как добавленную стоимость проекта. Ведь вложения оправданы лишь в том случае, если они полностью возвращают первоначальные вложения, покрывают инфляцию и дают инвестору заработать что-то сверху.

С помощью ЧПС можно оценить эффективность вложений как в реальные, так и в финансовые проекты.

Как рассчитать?

Формула

NPV = ∑t=1nCFt (1+r) t−IC

- NPV – чистый дисконтированный доход.

- CFt (Cash Flow) – денежный поток в период t.

- IC (Invest Capital) – первоначальные затраты инвестора.

- r – ставка дисконтирования.

Excel (два способа)

С помощью встроенной функции ЧПС

Формула расчета NPV «работает» только, если правильно задать ставку дисконтирования и выделить «коридор» чистого денежного потока. Выбираем в Excel «формула» — «финансовые» — «ЧПС».

- В поле «Ставка» указываем значение ставки дисконтирования (либо вручную либо задаем адрес соответствующей ячейки таблицы).

- В поле «Значение 1» указываем дисконтируемые денежные потоки. Проще всего это сделать, выделив диапазон ячеек на листе «мышкой» с зажатой левой клавишей.

Обратите внимание! Выделенный диапазон не должен включать первую ячейку с первоначальными инвестициями! В противном случае ЧПС будет рассчитана некорректно.

- Жмем ОК.

- Выделяем ячейку с рассчитанным значением ЧПС. В строке формул (сверху) появится ее расчет.

- Дописываем формулу вручную. После знака «=» вводим сумму первоначальных инвестиций в проект и ставим знак «+». Либо указываем после «=» адрес соответствующей ячейки;

- Жмем кнопку Enter.

С помощью «ручного» расчета

Заполняем столько столбцов таблицы, сколько планируется периодов. Если мы делаем расчет за пять лет — значит, будет пять столбцов. По каждому периоду потребуются такие значения:

- Чистый денежный поток (ожидаемые поступления минус ожидаемые затраты).

- Ставка дисконтирования.

- NPV по каждому столбику по формуле: денежный поток за период/(1+ ставка дисконта). Сумма в нижней части дроби возводится в степень каждого периода (1,2,3 и так далее).

Общая сумма NPV по каждому году и будет искомой величиной.

С помощью калькулятора

«Ручная» оценка производится в несколько этапов.

Шаг 1. Определяем сумму начальных инвестиций (Invest Capital или IC). Сюда относим все деньги, которые планируем вложить на начальном этапе, включая косвенные расходы (например, комиссию банка).

Шаг 2. Выбираем период времени t для анализа. Это может быть 2, 5 или 10 лет.

Шаг 3. Определяем поток платежей за каждый временной отрезок. Если мы рассчитываем NPV на 5 лет, то у нас должно быть пять денежных потоков. Они могут отличаться между собой по сумме или будут идентичными.

Шаг 4. Определяем ставку дисконтирования ® . Любые деньги сегодня имеют бОльшую ценность, чем через год. Другими словами, 10 000 рублей в 2013 году – это совсем другие 10 000 рублей, чем в 2018-м.

Шаг 5. Дисконтируем наши денежные потоки. Проще говоря, уменьшаем денежные поступления по каждому году на ставку дисконтирования. Это и будет приведенной стоимостью проекта.

Шаг 6. Складываем все полученные дисконтированные потоки. И от этой суммы отнимаем сумму начальных инвестиций.

Важные нюансы

Как определить ставку дисконтирования R?

Как правило, ставка дисконтирования – это процент, под который инвестор может привлечь финансовые ресурсы. И таких способов достаточно много:

- Банковский кредит.

- Займ у знакомых под минимальный процент.

- Продажа активов, вывод денег из других проектов или личные накопления.

Во всех этих вариантах стоимость капитала будет разной! Даже ставка по кредиту будет варьироваться в зависимости от финансовой устойчивости компании, сроков, суммы и наличия обеспечения.

Как найти ставку дисконтирования? Чаще всего инвесторы рассчитывают средневзвешенную величину процентных ставок всех потенциальных источников.

Такой способ расчета дисконта по капиталу называется WACC (сокращение от Weighted Average Cost of Capital).

Как определить размер денежных потоков (CF)?

Пожалуй, это самый сложный этап. Нам нужно заранее знать суммы всех поступлений по проекту и затрат на него. Если это касается бизнеса или компании инвестора, то придется рассчитывать объемы и суммы будущих продаж, а также сделать точную калькуляцию всей затратной части (аренда, сырье, налоги, зарплата, логистика и т.д.).

Как интерпретировать полученный результат?

Если NPV > 0, то проект принесет прибыль

Если NPV< 0, то вариант убыточен. Нужно либо отказаться от него, либо пересмотреть исходные данные.

Если NPV = 0, то проект полностью окупит вложенные в него средства, но прибыли инвестору не принесет.

Простые примеры расчета и практическое применение

Оцениваем ЧДД проекта «Кофейня». Ставку дисконтирования принимаем на уровне 10%.

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 100 000 | ||||

| Операционные доходы | 25 000 | 27 000 | 34 000 | 40 000 | |

| Операционные расходы | 8 000 | 7 000 | 6 000 | 4 000 | |

| Чистый денежный поток | -100 000 | 17 000 | 20 000 | 28 000 | 36 000 |

Считаем NPV по формуле в Excel, не забыв отдельно вписать в нее первоначальные инвестиции со знаком «-».

NPV получилось отрицательным (-22 391 рубля). При таких исходных данных проект «Кофейня» за пять лет не выйдет даже в ноль. Но не исключено, что через определенный момент времени бизнес может стать прибыльным.

Появилась возможность выгодно купить недвижимость в Болгарии под сдачу в аренду за символические $40 000. Знакомый согласился одолжить эту сумму на 5 лет под 9% годовых (ставка дисконтирования равна 0,09).

Предполагаемый доход от сдачи в аренду за год: от $13 000 до $19 000 (расчеты делала управляющая компания).

Анализ проекта с помощью NPV выглядит так.

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год |

| Инвестиции в проект | 40 000 | ||||

| Чистый денежный поток | -40 000 | 13 000 | 15 000 | 17 000 | 19 000 |

Подставляя значения формулу в Excel, получаем дисконтированный доход NPV = $11 139.

Плюсы и минусы метода

На мой взгляд, к плюсам метода можно отнести:

- Конкретность полученного результата. Если NPV больше нуля – то проект можно рассматривать, меньше или равен нулю – отказаться или на время отложить.

- Возможность учитывать изменение стоимости денег со временем.

- Ставка дисконтирования позволяет принять во внимание риски по проекту.

Минусы показателя:

- ЮНИДО критикует использование показателя NPV для сравнения альтернативных проектов. По мнению организации, для этих целей больше подходит индекс скорости удельного прироста стоимости.

- Во многих случаях невозможно корректно рассчитать ставку дисконтирования.

- Размер денежных потоков, являясь прогнозной величиной, не учитывает вероятность исхода события.

Другие показатели эффективности инвестиционного проекта

Любой инвестпроект оценивается сразу по нескольким показателям. Кроме NPV, инвесторы часто рассчитывают индекс рентабельности инвестиций PI, внутреннюю норму доходности IRR и, конечно, дисконтированный срок окупаемости инвестиций DPP.

О некоторых из этих показателей я расскажу в следующих постах.

Подписывайтесь на обновления и не забывайте делиться ссылками на свежие статьи в соцсетях!

В данной статье мы рассмотрим, что такое чистая текущая стоимость (NPV), какой экономический смысл она имеет, как и по какой формуле рассчитать чистую текущую стоимость, рассмотрим некоторые примеры расчёта, в том числе при помощи формул MS Exel.

Что такое чистая текущая стоимость (NPV)?

При вложении денег в любой инвестиционный проект ключевым моментом для инвестора является оценка экономической целесообразности такого инвестирования. Ведь инвестор стремится не только окупить свои вложения, но и ещё что-то заработать сверх суммы первоначальной инвестиции. Кроме того, задачей инвестора является поиск альтернативных вариантов инвестирования, которые бы при сопоставимых уровнях риска и прочих условиях инвестирования принесли бы более высокую прибыль. Одним из методов подобного анализа является расчёт чистой текущей стоимости инвестиционного проекта.

Чистая текущая стоимость (NPV, Net Present Value) – это показатель экономической эффективности инвестиционного проекта, который рассчитывается путём дисконтирования (приведения к текущей стоимости, т.е. на момент инвестирования) ожидаемых денежных потоков (как доходов, так и расходов).

Чистая текущая стоимость отражает прибыль инвестора (добавочную стоимость инвестиций), которую инвестор ожидает получить от реализации проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением такого проекта.

В отечественной практике термин «чистая текущая стоимость» имеет ряд тождественных обозначений: чистая приведённая стоимость (ЧПС), чистый приведённый эффект (ЧПЭ), чистый дисконтированный доход (ЧДД), Net Present Value (NPV).

Формула расчёта NPV

Для расчёта NPV необходимо:

- Составить прогнозный график по инвестиционному проекту в разрезе периодов. Денежные потоки должны включать как доходы (притоки средств), так и расходы (осуществляемые инвестиции и прочие затраты по реализации проекта).

- Определить размер . По сути, ставка дисконтирования отражает предельную норму стоимости капитала инвестора. Например, если для инвестирования будут использованы заёмные средства банка, то ставкой дисконтирования будет являться по кредиту. Если же будут использованы собственные средства инвестора, то за ставку дисконтирования может быть взята ставка процента по банковскому депозиту, ставка доходности по государственным облигациям и т.п.

Расчёт NPV осуществляется по следующей формуле:

где

NPV

(Net Present Value) — чистая текущая стоимость инвестиционного проекта;

CF

(Cash Flow) — денежный поток;

r

— ставка дисконтирования;

n

— общее количество периодов (интервалов, шагов) i = 0, 1, 2, …, n

за весь срок инвестирования.

В данной формуле CF 0 соответствует объёму первоначальных инвестиций IC (Invested Capital), т.е. CF 0 = IC . При этом денежный поток CF 0 имеет отрицательное значение.

Поэтому, вышеуказанную формулу можно модифицировать:

Если инвестиции в проект осуществляются не одномоментно, а на протяжении ряда периодов, то инвестиционные вложения также должны быть продисконтированны. В таком случае формула NPV проекта примет следующий вид:

Практическое применение NPV (чистой текущей стоимости)

Расчёт NPV позволяет оценить целесообразность инвестирования денежных средств. Возможны три варианта значения NPV:

- NPV > 0 . Если чистая текущая стоимость имеет положительное значение, то это свидетельствует о полной окупаемости инвестиций, а значение NPV показывает итоговый размер прибыли инвестора. Инвестиции являются целесообразными в следствие их экономической эффективности.

- NPV = 0 . Если чистая текущая стоимость имеет нулевое значение, то это свидетельствует об окупаемости инвестиций, но инвестор при этом не получает прибыль. Например, если были использованы заёмные средства, то денежные потоки от инвестиционных вложений позволят в полном объеме рассчитаться с кредитором, в том числе выплатить причитающиеся ему проценты, но финансовое положение инвестора при этом не изменится. Поэтому следует поискать альтернативные варианты вложения денежных средств, которые бы имели положительный экономический эффект.

- NPV < 0 . Если чистая текущая стоимость имеет отрицательное значение, то инвестиция не окупается, а инвестор в таком случае получает убыток. От вложения средств в такой проект следует отказаться.

Таким образом, к инвестированию принимаются все проекты, которые имеют положительное значение NPV. Если же инвестору необходимо сделать выбор в пользу только одного из рассматриваемых проектов, то при прочих равных условиях предпочтение следует отдать тому проекту, который имеет наибольшее значение NPV.

Расчёт NPV при помощи MS Exel

В MS Exel существует функция ЧПС, позволяющая осуществить расчёт чистой приведённой стоимости.

Функция ЧПС возвращает величину чистой приведенной стоимости инвестиции, используя ставку дисконтирования, а также стоимости будущих выплат (отрицательные значения) и поступлений (положительные значения).

Синтаксис функции ЧПС:

ЧПС(ставка;значение1;значение2; ...)где

Ставка

— ставка дисконтирования за один период.

Значение1, значение2,…

- от 1 до 29 аргументов, представляющих расходы и доходы

.

Значение1, значение2, … должны быть равномерно распределены во времени, выплаты должны осуществляться в конце каждого периода.

ЧПС использует порядок аргументов значение1, значение2, … для определения порядка поступлений и платежей. Убедитесь в том, что ваши платежи и поступления введены в правильном порядке.

Рассмотрим пример расчёта NPV на базе 4-х альтернативных проектов.

В результате проведённых расчётов проект А следует отклонить, проект Б находится в точке безразличия для инвестора, а вот проекты В и Г следует использовать для вложения средств. При этом, если необходимо выбрать только один проект, то предпочтение следует отдать проекту В , невзирая на то, что сумму недисконтированных денежных потоков за 10 лет он генерирует меньше, чем проект Г .

Преимущества и недостатки NPV

К положительным моментам методики NPV можно отнести:

- чёткие и простые правила для принятия решений относительно инвестиционной привлекательности проекта;

- применение ставки дисконтирования для корректировки суммы денежных потоков во времени;

- возможность учета премии за риск в составе ставки дисконтирования (для более рискованных проектов можно применить повышенную ставку дисконтирования).

К недостаткам NPV можно отнести следующие:

- трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков особенно в долгосрочной перспективе (требуется корректировка ставки дисконтирования);

- сложность прогнозирования будущих денежных потоков, от точности которых зависит расчетная величина NPV;

- формула NPV не учитывает реинвестирование денежных потоков (доходов);

- NPV отражает только абсолютную величину прибыли. Для более корректного анализа необходимо также дополнительно производить расчёт и относительных показателей, например таких как , .